เอกสารประกอบการเรียนการสอน

วิชา การภาษีอากร/ภาษีอากร 1

รหัสวิชา 961365/960102

ภาคเรียนที่ 1 ปีการศึกษา 2559 คณะวิทยาการจัดการ มหาวิทยาลัยขอนแก่น

ผู้สอน : นายวินัย เนื้อนาจันทร์ นักวิชาการสรรพากรเชี่ยวชาญ (อาจารย์พิเศษ)

----------------------

บทที่ 3 ตอนที่ 3

ภาษีเงินได้บุคคลธรรมดา(ต่อ)

การคำนวณภาษีเงินได้บุคคลธรรมดาจากการขายอสังหาริมทรัพย์ที่ได้มาโดย

มิได้มุ่งในทางการค้าหรือหากำไร

(กรณีได้มาโดยมุ่งค้าหากำไรให้คำนวณภาษีเหมือนเงินได้อย่างอื่นในแบบ

ภ.ง.ด.90

(ราคาประเมินทุนทรัพย์ในการจดทะเบียนสิทธิและนิติกรรม)

หักค่าใช้จ่าย

ร้อยละ 50 (2,000,000 x 50)

100

เป็นเงิน 2,000,000 บาท

เป็นเงิน

1,000,000 บาท

2.2 เงินได้หลังหักค่าใช้จ่าย

(2,000,000 - 1,000,000)

เป็นเงิน 1,000,000 บาท

2.3 เงินได้เฉลี่ยต่อปี

(ตาม 2.2 หารด้วยปีที่ถือครอง)

(1,000,000)

5

.

เป็นเงิน 200,000 บาท

2.4 ภาษีเงินได้เฉลี่ยต่อปี

(ตาม 2.3 คูณด้วยอัตราภาษีเงินได้ฯ)

200,000 x 5 = 10,000

100

กรณีการคำนวณภาษีหัก

ณ ที่จ่ายจากการขายอสังหาริมทรัพย์ ไม่ได้รับยกเว้นภาษี สำหรับเงินได้สุทธิ 150,000 บาทแรก

เป็นเงิน 10,000 บาท

2.5 ภาษีเงินได้ที่ต้องชำระ (ตาม 2.4 คูณด้วยปีที่ถือครอง)

10,000

X 5

.

เป็นเงิน 50,000 บาท

(2) สำหรับอสังหาริมทรัพย์ที่ได้มาโดยทางอื่นนอกจาก

(1) ให้หักค่าใช้จ่าย

เป็นการเหมาตามที่กำหนดโดยพระราชกฤษฎีกาออกตามความในประมวลรัษฎากรว่าด้วย

การกำหนดค่าใช้จ่ายที่ยอมให้หักจากเงินได้พึงประเมินจาก การขายอสังหาริมทรัพย์

เหลือเท่าใดถือเป็นเงินได้สุทธิแล้ว หารด้วยจำนวนปีที่ถือครอง

ได้ผลลัพธ์เป็นเงินเท่าใด ให้คำนวณภาษีตามอัตราภาษีเงินได้

ได้เท่าใดให้คูณด้วยจำนวนปีที่ถือครอง ผลลัพธ์ที่ได้ เป็นเงินภาษีที่ต้องเสีย

จำนวนปีที่ถือครอง

ร้อยละของเงินได้

1 ปี

92

2 ปี

84

3 ปี

77

4 ปี

71

5 ปี

65

6 ปี

60

7 ปี

55

8 ปี ขึ้นไป

50

ตัวอย่างที่ 2 นางเย็น

จดทะเบียนขายที่ดิน เมื่อวันที่ 2 มกราคม 2559 ที่ดินได้มาโดยซื้อมาเมื่อ พ.ศ.2555

ถือครองมา 5 ปี ได้ตกลงโอนในราคา 2,800,000

บาท และพนักงานเจ้าหน้าที่คำนวณราคาประเมินทุนทรัพย์

ตามบัญชีกำหนดราคาประเมินฯ เป็นเงิน 2,000,000 บาท

1 ทุนทรัพย์ที่ถือเป็นเงินได้(ราคาประเมินทุนทรัพย์ที่คณะกรรมการกำหนด)

หักค่าใช้จ่าย

ร้อยละ 65 (2,000,000 x 65)

100

เป็นเงิน 2,000,000 บาท

เป็นเงิน 1,300,000 บาท

2 เงินได้หลังหักค่าใช้จ่าย (2,000,000 - 1,300,000)

เป็นเงิน 700,000 บาท

3 เงินได้เฉลี่ยต่อปี

(ตาม 2.2 หารด้วยปีที่ถือครอง)

(700,000)

5

.

เป็นเงิน 140,000 บาท

4 ภาษีเงินได้เฉลี่ยต่อปี

(ตาม 3 คูณด้วยอัตราภาษี)

140,000 x 5 = 7,000

100

กรณีการคำนวณภาษีหัก

ณ ที่จ่ายจากการขายอสังหาริมทรัพย์ ไม่ได้รับยกเว้นภาษี สำหรับเงินได้สุทธิ 150,000 บาทแรก

เป็นเงิน 7,000 บาท

2.5 ภาษีเงินได้ที่ต้องชำระ

(ตาม 4 คูณด้วยปีที่ถือครอง)

7,000x5

.

เป็นเงิน 35,000 บาท

ข้อสังเกตุ

ค่าใช้จ่ายที่เกิด ณ สำนักงานที่ดิน กรณีเป็นบุคคลธรรมดา ( ตรวจสอบราคาประเมินที่ดิน ) »» ภาษีเงินได้บุคคลธรรมดา ( หัก ณ ที่จ่าย ) ตามหลักเกณฑ์ของกรมสรรพากร »» ค่าธรรมเนียมการทำนิติกรรม ( ค่าโอน ) 2 % จากราคาประเมิน หรือราคาขาย แล้วแต่อย่างใดสูงกว่า ค่าจดจำนอง ( กรณีจำนองกับสถาบันการเงิน ) 1% ของมูลค่าที่จำนอง ค่าอากรแสตมป์ (ชำระอย่างใดอย่างหนึ่งระหว่าง อากรแสตมป์ หรือธุรกิจเฉพาะ) 200 บาท ติดอากรแสตมป์ 1 บาท(0.50%) ตามราคา

ซื้อขายแต่ ไม่ต่ำกว่าราคาประเมิน ภาษีธุรกิจเฉพาะ ( ไม่ต้องชำระหากถือครองเกิน 5 ปี ) 3.3% ของราคาซื้อขายที่ไม่ต่ำกว่าราคาประเมิน

ค่าใช้จ่ายที่เกิด ณ สำนักงานที่ดิน กรณีเป็นนิติบุคคล ภาษีเงินได้นิติบุคคล ( หัก ณ ที่จ่าย ) 1% ของราคาซื้อขาย ( ไม่ต่ำกว่าราคาประเมิน ) ค่าธรรมเนียมการทำนิติกรรม ( ค่าโอน ) 2 % จากราคาประเมิน หรือราคาขาย แล้วแต่อย่างใดสูงกว่า ค่าจดจำนอง ( กรณีจำนองกับสถาบันการเงิน ) 1% ของมูลค่าที่จำนอง ค่าอากรแสตมป์ (ชำระอย่างใดอย่างหนึ่งระหว่าง อากรแสตมป์ หรือธุรกิจเฉพาะ) 200 บาท ติดอากรแสตมป์ 1 บาท(0.50%) ตามราคา

ซื้อขายแต่ ไม่ต่ำกว่าราคาประเมิน ภาษีธุรกิจเฉพาะ ( ไม่ต้องชำระหากถือครองเกิน 5 ปี ) 3.3% ของราคาซื้อขายที่ไม่ต่ำกว่าราคาประเมิน

ข. การโอนกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์

ดังต่อไปนี้

ไม่ต้องเสียภาษีเงินได้บุคคลธรรมดา

(1) การโอนโดยทางมรดกซึ่งกรรมสิทธิ์หรือสิทธิ

ครอบครองในอสังหาริมทรัพย์ ให้แก่ทายาท ไม่ว่าจะเป็นทายาทโดยธรรมหรือทายาท

โดยพินัยกรรม

ค.

ผู้มีเงินได้จากการขายอสังหาริมทรัพย์ตามข้อ ก จะเลือกเสียภาษีโดยไม่นำไปรวมคำนวณภาษีกับเงินได้อื่น

ตามมาตรา 48(1)

และ (2) แห่งประมวลรัษฎากรได้ ดังนี้

เพื่อประโยชน์ในการจัดเก็บภาษีก่อนถึงกำหนดเวลา ให้ผู้มีหน้าที่ยื่นรายการ ยื่นแบบแสดงรายการรายการตาม แบบ ภ.ง.ด. 94 แสดงรายการเงินได้เฉพาะตามมาตรา 40(5) (6) (7) หรือ (8) ไม่ว่าจะมีเงินได้ประเภทอื่นรวมอยู่ด้วยหรือไม่ ที่ได้รับตั้งแต่เดือนมกราคมถึงเดือนมิถุนายน ภายในเดือนกันยายนของทุกปีภาษี เงินได้ตามมาตรา 40(5) ตามวรรคหนึ่ง ไม่รวมถึงเงินกินเปล่า เงินช่วยค่าก่อสร้าง เงินค่าซ่อมแซม ค่าแห่งอาคารหรือโรงเรือนที่ได้รับกรรมสิทธิ์

การคำนวณภาษีเงินได้บุคคลธรรมดาจากการขายอสังหาริมทรัพย์ที่ได้มาโดย

มิได้มุ่งในทางการค้าหรือหากำไร

(กรณีได้มาโดยมุ่งค้าหากำไรให้คำนวณภาษีเหมือนเงินได้อย่างอื่นในแบบ

ภ.ง.ด.90

โดยหักค่าใช้จ่ายตามจำเป็นและสมควรเท่านั้น)

ก. วิธีปฏิบัติในการเสียภาษีเงินได้บุคคลธรรมดา

ผู้จ่ายเงินได้ให้แก่ผู้รับซึ่งขาย อสังหาริมทรัพย์ มีหน้าที่หักภาษี ณ

ที่จ่าย และนำส่งเงินภาษีต่อพนักงานเจ้าหน้าที่ผู้รับ

จดทะเบียนสิทธิและนิติกรรมในขณะที่มีการจดทะเบียน ดังนี้

การคำนวณภาษีเงินได้บุคคลธรรมดาจากการขายอสังหาริมทรัพย์

ให้คำนวณ จากราคาขายอสังหาริมทรัพย์ที่เจ้าพนักงานประเมินกำหนดขึ้น ในกรณีโอนกรรมสิทธิ์หรือ

สิทธิครอบครองในอสังหาริมทรัพย์โดย มีหรือไม่มีค่าตอบแทน

ไม่ว่าราคาที่ซื้อขายกันตาม ปกติในท้องตลาดของอสังหาริมทรัพย์นั้นจะ

เป็นอย่างไรก็ตาม ให้ถือตามราคาประเมิน ทุนทรัพย์เพื่อเรียกเก็บค่าธรรมเนียมจดทะเบียนสิทธิและนิติกรรมตามประมวลกฎหมายที่ดิน

ซึ่งเป็นราคาที่ใช้อยู่ในวันที่มีการโอนนั้น ตามมาตรา 49 ทวิ แห่งประมวลรัษฎากร

คำว่า "จำนวนปีที่ถือครอง" หมายถึง จำนวนปี

นับตั้งแต่ปีที่ได้กรรมสิทธิ์หรือ สิทธิครอบครองในอสังหาริมทรัพย์

ถึงปีที่โอนกรรมสิทธิ์หรือ สิทธิครอบครองในอสังหาริมทรัพย์นั้น

ถ้าเกินสิบปีให้นับเพียงสิบปี และเศษของปีให้นับเป็นหนึ่งปี

กรณีเงินได้จากการขายอสังหาริมทรัพย์

ที่ได้มาโดยมิได้มุ่งในทางการค้าหรือหากำไร

ที่ต้องชำระในขณะที่มีการจดทะเบียนสิทธิและนิติกรรม

ณ สำนักงานที่ดิน เมื่อคำนวณภาษีแล้วต้องไม่เกินร้อยละ 20 ของราคาขาย

การโอนกรรมสิทธิ์หรือสิทธิครอบครองใน

อสังหาริมทรัพย์อันเป็นมรดกหรือ ที่ได้รับจากการให้โดยเสน่หาที่ตั้งอยู่นอกเขตกรุงเทพมหานคร

เทศบาล สุขาภิบาล หรือเมืองพัทยา หรือการปกครองท้องถิ่นอื่นที่มี

กฎหมายจัดตั้งขึ้นโดยเฉพาะ ให้คำนวณภาษีเฉพาะราคาทุนทรัพย์ส่วนที่เกิน 200,000 บาท ตลอดปีภาษีนั้น(ส่วนที่ไม่เกิน 200,000 บาท ยกเว้นภาษี)

(1) สำหรับอสังหาริมทรัพย์อันเป็นมรดกหรืออสังหาริมทรัพย์ที่ได้รับจากการให้โดยเสน่หา

ให้หักค่าใช้จ่ายร้อยละ 50 ของเงินได้

เหลือเท่าใดถือเป็นเงินได้สุทธิแล้วหาร ด้วยจำนวนปีที่ถือครอง

ได้ผลลัพธ์เป็นเงินเท่าใด ให้คำนวณภาษีตามอัตราภาษีเงินได้

ได้เท่าใดให้คูณด้วยจำนวนปีที่ถือครอง ผลลัพธ์ที่ได้เป็นเงินภาษีที่ต้องเสีย

ตัวอย่างที่

(1) นายกล้า จดทะเบียนขายที่ดินเมื่อวันที่ 2 มกราคม 2559 ที่ดินที่ขายที่ได้รับจากการให้โดยเสน่หาเมื่อ

พ.ศ.2555 ถือครองมา 5 ปี (นับจำนวนปีตามปีปฎิทิน)

ได้ตกลงโอนในราคา 2,800,000 บาท และพนักงานเจ้าหน้าที่คำนวณราคาประเมินทุนทรัพย์

ในการจดทะเบียนสิทธิและนิติกรรม เป็นเงิน 2,000,000 บาท

วิธีคำนวณ

(ราคาประเมินทุนทรัพย์ในการจดทะเบียนสิทธิและนิติกรรม)

หักค่าใช้จ่าย ร้อยละ 50 (2,000,000 x 50) 100 |

เป็นเงิน 2,000,000 บาท

เป็นเงิน 1,000,000 บาท |

2.2 เงินได้หลังหักค่าใช้จ่าย

(2,000,000 - 1,000,000)

|

เป็นเงิน 1,000,000 บาท

|

2.3 เงินได้เฉลี่ยต่อปี

(ตาม 2.2 หารด้วยปีที่ถือครอง)

(1,000,000) 5 |

.

เป็นเงิน 200,000 บาท |

2.4 ภาษีเงินได้เฉลี่ยต่อปี

(ตาม 2.3 คูณด้วยอัตราภาษีเงินได้ฯ)

200,000 x 5 = 10,000 100 กรณีการคำนวณภาษีหัก ณ ที่จ่ายจากการขายอสังหาริมทรัพย์ ไม่ได้รับยกเว้นภาษี สำหรับเงินได้สุทธิ 150,000 บาทแรก |

เป็นเงิน 10,000 บาท

|

2.5 ภาษีเงินได้ที่ต้องชำระ (ตาม 2.4 คูณด้วยปีที่ถือครอง)

10,000 X 5 |

.

เป็นเงิน 50,000 บาท |

(2) สำหรับอสังหาริมทรัพย์ที่ได้มาโดยทางอื่นนอกจาก

(1) ให้หักค่าใช้จ่าย

เป็นการเหมาตามที่กำหนดโดยพระราชกฤษฎีกาออกตามความในประมวลรัษฎากรว่าด้วย

การกำหนดค่าใช้จ่ายที่ยอมให้หักจากเงินได้พึงประเมินจาก การขายอสังหาริมทรัพย์

เหลือเท่าใดถือเป็นเงินได้สุทธิแล้ว หารด้วยจำนวนปีที่ถือครอง

ได้ผลลัพธ์เป็นเงินเท่าใด ให้คำนวณภาษีตามอัตราภาษีเงินได้

ได้เท่าใดให้คูณด้วยจำนวนปีที่ถือครอง ผลลัพธ์ที่ได้ เป็นเงินภาษีที่ต้องเสีย

บัญชีอัตราการหักค่าใช้จ่ายเป็นการเหมาตามที่กำหนดโดยพระราชกฤษฎีกา

(ฉบับที่ 165 พ.ศ.2529) เฉพาะในกรณีได้มาทางอื่นนอกจากมรดกหรือที่ได้รับจากการให้โดยเสน่หา

จำนวนปีที่ถือครอง

|

ร้อยละของเงินได้

|

1 ปี

|

92

|

2 ปี

|

84

|

3 ปี

|

77

|

4 ปี

|

71

|

5 ปี

|

65

|

6 ปี

|

60

|

7 ปี

|

55

|

8 ปี ขึ้นไป

|

50

|

ตัวอย่างที่ 2 นางเย็น

จดทะเบียนขายที่ดิน เมื่อวันที่ 2 มกราคม 2559 ที่ดินได้มาโดยซื้อมาเมื่อ พ.ศ.2555

ถือครองมา 5 ปี ได้ตกลงโอนในราคา 2,800,000

บาท และพนักงานเจ้าหน้าที่คำนวณราคาประเมินทุนทรัพย์

ตามบัญชีกำหนดราคาประเมินฯ เป็นเงิน 2,000,000 บาท

วิธีคำนวณ

1 ทุนทรัพย์ที่ถือเป็นเงินได้(ราคาประเมินทุนทรัพย์ที่คณะกรรมการกำหนด)

หักค่าใช้จ่าย ร้อยละ 65 (2,000,000 x 65) 100 |

เป็นเงิน 2,000,000 บาท

เป็นเงิน 1,300,000 บาท |

2 เงินได้หลังหักค่าใช้จ่าย (2,000,000 - 1,300,000)

|

เป็นเงิน 700,000 บาท

|

3 เงินได้เฉลี่ยต่อปี

(ตาม 2.2 หารด้วยปีที่ถือครอง)

(700,000) 5 |

.

เป็นเงิน 140,000 บาท |

4 ภาษีเงินได้เฉลี่ยต่อปี

(ตาม 3 คูณด้วยอัตราภาษี)

140,000 x 5 = 7,000 100 กรณีการคำนวณภาษีหัก ณ ที่จ่ายจากการขายอสังหาริมทรัพย์ ไม่ได้รับยกเว้นภาษี สำหรับเงินได้สุทธิ 150,000 บาทแรก |

เป็นเงิน 7,000 บาท

|

2.5 ภาษีเงินได้ที่ต้องชำระ

(ตาม 4 คูณด้วยปีที่ถือครอง)

7,000x5 |

.

เป็นเงิน 35,000 บาท |

ข้อสังเกตุ

| ||||||||||||||

| ||||||||||||||

ข. การโอนกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์

ดังต่อไปนี้

ไม่ต้องเสียภาษีเงินได้บุคคลธรรมดา

(1) การโอนโดยทางมรดกซึ่งกรรมสิทธิ์หรือสิทธิ

ครอบครองในอสังหาริมทรัพย์ ให้แก่ทายาท ไม่ว่าจะเป็นทายาทโดยธรรมหรือทายาท

โดยพินัยกรรม

(2) การโอนกรรมสิทธิ์หรือสิทธิครอบครองใน

อสังหาริมทรัพย์ให้แก่บุตรโดยชอบ ด้วยกฎหมายของตนเองโดยไม่มีค่าตอบแทน บุตรชอบด้วยกฎหมายดังกล่าวไม่รวมถึงบุตรบุญธรรม

เฉพาะส่วนที่ไม่เกิน 20 ล้านบาทตลอดปีภาษี

(3) การโอนกรรมสิทธิ์หรือสิทธิครอบครองใน

อสังหาริมทรัพย์อันเป็นมรดกหรือ

ที่ได้รับจากการให้โดยเสน่หาที่ตั้งอยู่นอกเขตกรุงเทพมหานคร เทศบาล สุขาภิบาล

หรือเมืองพัทยา หรือการปกครองท้องถิ่นอื่นที่มี กฎหมายจัดตั้งขึ้นโดยเฉพาะ ทั้งนี้

เฉพาะการโอนในส่วนที่ไม่เกิน 200,000 บาท ตลอดปีภาษีนั้น

(4) การโอนกรรมสิทธิ์ในทรัพย์สินให้แก่

ส่วนราชการหรือรัฐวิสาหกิจที่มิใช่บริษัท หรือห้างหุ้นส่วนนิติบุคคล

เฉพาะกรณีที่ผู้โอนได้รับค่าตอบแทนเป็นสิทธิในการใช้ทรัพย์สินที่โอนนั้นเพื่อกิจการผลิตสินค้าของตนเอง

(5) การเวนคืนอสังหาริมทรัพย์ตามกฎหมายว่าด้วย

การเวนคืนอสังหาริมทรัพย์ ทั้งนี้ เฉพาะที่ดินที่ต้องเวนคืนและ

อสังหาริมทรัพย์อื่นบนที่ดินที่ต้องเวนคืน

(6) กรณีสิทธิครอบครองในอสังหาริมทรัพย์ต้องตกไปเป็นของบุคคลอื่นตามมาตรา

1367 แห่งประมวลกฎหมายแพ่งและพาณิชย์

หรือโดยการถูกแย่งการครอบครองและมิได้ฟ้องคดีเพื่อเอาคืน

ซึ่งการครอบครองนั้นภายในหนึ่งปีนับแต่เวลาถูกแย่งการครอบครองตามมาตรา 1375

แห่งประมวลกฎหมายแพ่งและพาณิชย์หรือโดยการสละเจตนาครอบครองหรือไม่ยึดถืออสังหาริมทรัพย์นั้นต่อไปซึ่ง

เป็นเหตุให้การครอบครองสิ้นสุดลงตามมาตรา 1377

แห่งประมวลกฎหมายแพ่งและพาณิชย์ เจ้าของสิทธิครอบครองเดิมไม่อยู่

ในข่ายต้องเสียภาษีเงินได้

อสังหาริมทรัพย์ที่บุคคลอื่นได้สิทธิครอบครองไปตามวรรคหนึ่งเป็นเงินได้พึงประเมินตามมาตรา

39 แห่งประมวลรัษฎากร ผู้ได้สิทธิครอบครองจะต้องนำมา

คำนวณภาษีเงินได้ตามปกติ

(7) กรณีกรรมสิทธิ์ในอสังหาริมทรัพย์ต้องตกไปเป็น

กรรมสิทธิ์ของบุคคลอื่นโดย การครอบครองปรปักษ์ตามมาตรา 1382

แห่งประมวลกฎหมายแพ่งและพาณิชย์ เจ้าของ กรรมสิทธิ์เดิมไม่อยู่ในข่ายต้องเสียภาษีเงินได้

อสังหาริมทรัพย์ที่ได้เป็นกรรมสิทธิ์โดยการครอบครองปรปักษ์ตามวรรค

หนึ่งเป็นเงินได้พึงประเมินตามมาตรา 39

แห่งประมวลรัษฎากรของผู้ได้กรรมสิทธิ์ ซึ่งจะต้องนำมาคำนวณภาษีเงินได้ตามปกติ

(8) การแบ่งสินสมรสที่เป็นอสังหาริมทรัพย์ซึ่ง

มีราคาของแต่ละฝ่ายเท่ากัน ไม่ถือเป็นการ "ขาย" ตามมาตรา 39 แห่งประมวลรัษฎากร ไม่ต้องเสียภาษีเงินได้

(9) การแก้ไขหรือการเพิ่มเติมชื่อคู่สมรสในเอกสารสิทธิเกี่ยวกับอสังหาริมทรัพย์

ซึ่งเป็นสินสมรสไม่ถือเป็นการ "ขาย" ตามมาตรา 39

แห่งประมวลรัษฎากร ไม่ต้องเสียภาษีเงินได้

(10) กรณีครอบครองอสังหาริมทรัพย์ที่อยู่ใกล้เคียงกันเนื้อที่เท่ากันแต่ถือโฉนดที่ดินไว้ผิดสับเปลี่ยนกัน

เมื่อได้ขอให้เจ้าพนักงานที่ดินแก้ไขชื่อในโฉนดให้เป็นการถูกต้องแล้วโดยมิได้มีเจตนาแลกเปลี่ยนที่ดินกัน

ไม่ถือเป็นการ "ขาย" ตามมาตรา 39

แห่งประมวลรัษฎากร ไม่ต้องเสียภาษีเงินได้

(11) กรณีปรากฏหลักฐานชัดแจ้งว่าเป็นตัวแทนถือกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์แทนตัวการ

เมื่อตัวแทนจดทะเบียนโอนกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์คืนให้แก่ตัวการ

โดยไม่ได้รับเงินหรือประโยชน์อื่นใดเป็นการตอบแทน การโอนดังกล่าว ไม่ถือเป็นการ

"ขาย" ตามมาตรา 39 แห่งประมวลรัษฎากร

ไม่ต้องเสียภาษีเงินได้

ค.

ผู้มีเงินได้จากการขายอสังหาริมทรัพย์ตามข้อ ก จะเลือกเสียภาษีโดยไม่นำไปรวมคำนวณภาษีกับเงินได้อื่น

ตามมาตรา 48(1)

และ (2) แห่งประมวลรัษฎากรได้ ดังนี้

(1) ไม่ต้องยื่นแบบ ภ.ง.ด.90

กรณี เงินได้จากการขายอสังหาริมทรัพย์อันเป็นมรดก

อสังหาริมทรัพย์ที่ได้รับ จากการให้โดยเสน่หา หรืออสังหาริมทรัพย์ที่ได้มาโดย

มิได้มุ่งในทางการค้าหรือหากำไร ซึ่งได้ถูกหักภาษี ณ ที่จ่าย นำส่งไว้แล้ว

(2) ยื่นแบบ ภ.ง.ด.90 แต่ไม่รวมคำนวณกับเงินได้อย่างอื่น

กรณีเงินได้จากการขายอสังหาริมทรัพย์ที่ได้

มาโดยมิได้มุ่งในทางการค้าหรือหากำไร

แต่ได้ยื่นรายการแสดงเงินได้จากการขายอสังหาริมทรัพย์ ดังกล่าว

และคำนวณภาษีโดยหักค่า ใช้จ่ายตามความจำเป็นและสมควร

โดยจำนวนภาษีที่คำนวณได้ต้องไม่เกินร้อยละ 20 ของราคาขาย

และเมื่อนำภาษีหัก ณ ที่จ่าย ตาม ก มาหักออกแล้วมีภาษีที่ชำระไว้เกิน

ผู้มีเงินได้มีสิทธิขอคืนภาษี

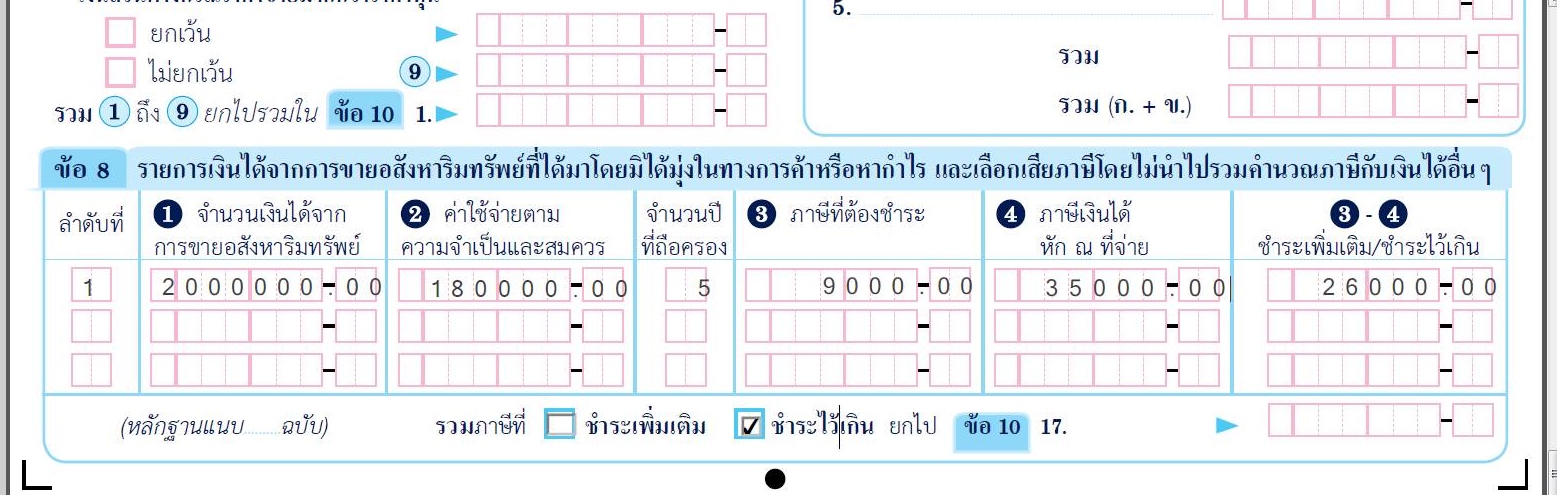

ตัวอย่าง นางเย็น จดทะเบียนขายที่ดิน เมื่อวันที่ 2 มกราคม 2559

ที่ดินได้มาโดยซื้อมาเมื่อ พ.ศ.2555 (ซื้อมาในราคา

180,000 บาท ถือครองมา 5 ปี) ได้ตกลงโอนในราคา 2,800,000

บาท และพนักงานเจ้าหน้าที่คำนวณราคาประเมินทุนทรัพย์

ตามบัญชีกำหนดราคาประเมินฯ เป็นเงิน 2,000,000 บาท ได้ชำระภาษีเงินได้

หัก ณ ที่จ่าย ณ สำนักงานที่ดินแล้วจำนวน 35,000 บาท

นางเย็น

ประสงค์จะนำเงินได้จากการขายที่ดินดังกล่าวไปยื่นแบบ ภ.ง.ด.90 แต่ไม่รวมคำนวณกับเงินได้อย่างอื่น นำไปกรอกในแบบ ภ.ง.ด.90 หน้า 3 ข้อ 8 ดังนี้

การยื่นรายการดังกล่าวให้คำนวณภาษีเช่นเดียวกับการคำนวณภาษีเงินได้ประจำปี แต่ให้หักลดหย่อนตามมาตรา 47 ได้กึ่งหนึ่ง และชำระภาษีถ้ามี ภาษีที่ชำระดังกล่าว ให้ถือเป็นเครดิตในการคำนวณภาษีที่ต้องชำระเมื่อถึงกำหนดเวลายื่นแบบแสดงรายการภาษีเงินได้ประจำปี

การคำนวณภาษีมี 2 วิธี

วิธีที่ 1. ภาษีที่คำนวณจากเงินได้สุทธิ โดยนำเงินได้ หักค่าใช้จ่าย หักค่าลดหย่อน หักเงินบริจาค เหลือเงินได้สุทธิเท่าไรให้คำนวณตามอัตราภาษีเงินได้สำหรับบุคคลธรรมดา

วิธีที่ 2. ภาษีที่คำนวณจากเงินได้พึงประเมิน หากเงินได้พึงประเมินมีจำนวนตั้งแต่ 60,000 บาทขึ้นไป ให้นำยอดรวมเงินได้พึงประเมินทุกประเภท คูณด้วย 0.005 เว้นแต่คำนวณแล้วไม่เกิน 5,000 บาท ให้ชำระ ภาษีจากวิธีที่ ๑ หากเกิน 5,000 บาท ให้ชำระภาษีจากยอดที่มากกว่าระหว่างวิธีที่ ๑ กับ วิธีที่ ๒

รายการลดหย่อนและยกเว้นหลังจากหักค่าใช้จ่ายสำหรับ ภ.ง.ด.94

1. การหักลดหย่อนในกรณีทั่วไป

1.1 ผู้มีเงินได้

ก่อนปีภาษี ๒๕๖๐

หักลดหย่อนส่วนตัวผู้มีเงินได้ จำนวน ๑๕,๐๐๐ บาท (ไม่ว่าจะอยู่ในประเทศไทยถึง 180 วัน หรือไม่ก็ตาม)

การหักลดหย่อนในกรณีผู้มีเงินได้ถึงแก่ความตายในระหว่างปีภาษี ให้หักลดหย่อนได้เสมือนผู้ตายมีชีวิตอยู่ตลอดปีภาษีที่ผู้นั้นถึงแก่ความตาย

การหักลดหย่อนในกรณีผู้มีเงินได้เป็นกองมรดกที่ยังไม่ได้แบ่ง ให้หักลดหย่อนสำหรับผู้มีเงินได้ ๑๕,๐๐๐ บาท

การหักลดหย่อนในกรณีผู้มีเงินได้เป็นห้างหุ้นส่วนสามัญ หรือคณะบุคคลที่มิใช่นิติบุคคล ให้หัก ลดหย่อนสำหรับผู้มีเงินได้แก่ผู้เป็นหุ้นส่วนหรือบุคคลในคณะบุคคลแต่ละคนที่อยู่ในประเทศไทยคนละ ๑๕,๐๐๐ บาท แต่รวมกันต้องไม่เกิน ๓๐,000 บาท

การหักลดหย่อนวิสาหกิจชุมชน ตามกฎหมายว่าด้วยการส่งเสริมวิสาหกิจชุมชน ให้หักลดหย่อนได้ ๓๐,๐๐๐ บาท

ตั้งแต่ปีภาษี ๒๕๖๐ เป็นต้นไป

ค่าลดหย่อนสำหรับผู้มีเงินได้ จำนวน ๓๐,๐๐๐ บาท

การหักลดหย่อนในกรณีผู้มีเงินได้ถึงแก่ความตายในระหว่างปีภาษี ให้หักลดหย่อนได้เสมือนผู้ตายมีชีวิตอยู่ตลอดปีภาษีที่ผู้นั้นถึงแก่ความตาย

การหักลดหย่อนในกรณีผู้มีเงินได้เป็นกองมรดกที่ยังไม่ได้แบ่ง ให้หักลดหย่อนสำหรับผู้มีเงินได้ ๓๐,๐๐๐ บาท

การหักลดหย่อนในกรณีผู้มีเงินได้เป็นห้างหุ้นส่วนสามัญ หรือคณะบุคคลที่มิใช่นิติบุคคล ให้หัก ลดหย่อนสำหรับผู้มีเงินได้แก่ผู้เป็นหุ้นส่วนหรือบุคคลในคณะบุคคลแต่ละคนที่อยู่ในประเทศไทยคนละ ๓๐,๐๐๐ บาท แต่รวมกันต้องไม่เกิน ๖0,000 บาท

การหักลดหย่อนวิสาหกิจชุมชน ตามกฎหมายว่าด้วยการส่งเสริมวิสาหกิจชุมชน ให้หักลดหย่อนได้ ๖๐,๐๐๐ บาท

1.2 สามีหรือภริยา

ก่อนปีภาษี ๒๕๖๐

(๑)กรณีคู่สมรสไม่มีเงินได้ ให้หักค่าลดหย่อนของคู่สมรส 15,000 บาท

(2) กรณีคู่สมรสมีเงินได้มาตรา 40 (5) - (8)

2.1 กรณีรวมคำนวณภาษีให้ผู้มีเงินได้หักลดหย่อน

ส่วนตัว 15,000 บาท และหักลดหย่อนสามีหรือภริยาของผู้มีเงินได้ 15,000 บาท

2.2 กรณีแยกยื่นแบบฯ ผู้มีเงินได้ต่างฝ่ายต่างหักลดหย่อนส่วนตัวฝ่ายละ 15,000 บาท แต่จะหักลดหย่อนสามีหรือภริยาของผู้มีเงินได้อีกไม่ได้

2.3 กรณีคู่สมรสมีเงินได้เฉพาะมาตรา 40 (1) - (4) เท่านั้นให้หักค่าลดหย่อนของคู่สมรส 15,000 บาท

ตั้งแต่ปีภาษี ๒๕๖๐ เป็นต้นไป

(๑) กรณีคู่สมรสไม่มีเงินได้ ให้หักค่าลดหย่อนของคู่สมรส ๓๐,๐๐๐ บาท

(2) กรณีคู่สมรสมีเงินได้มาตรา 40 (5) - (8)

2.1 กรณีรวมคำนวณภาษีให้ผู้มีเงินได้หักลดหย่อน

ส่วนตัว ๓๐,๐๐๐ บาท และหักลดหย่อนสามีหรือภริยาของผู้มีเงินได้ ๓๐,๐๐๐บาท

2.2 กรณีแยกยื่นแบบฯ ผู้มีเงินได้ต่างฝ่ายต่างหักลดหย่อนส่วนตัวฝ่ายละ ๓๐,๐๐๐บาท แต่จะหักลดหย่อนสามีหรือภริยาของผู้มีเงินได้อีกไม่ได้

2.3 กรณีคู่สมรสมีเงินได้เฉพาะมาตรา 40 (1) - (4) เท่านั้นให้หักค่าลดหย่อนของคู่สมรส ๓๐,๐๐๐บาท

เงื่อนไข

(1) สามีหรือภริยาของผู้มีเงินได้ที่มีสิทธิหักลดหย่อน จะต้องเป็นสามีหรือภริยาชอบด้วยกฎหมาย (จดทะเบียนสมรส) การสมรสไม่ครบปีภาษีก็มีสิทธิหักลดหย่อนได้ เช่น จดทะเบียนสมรสระหว่างปีภาษี หรือตายในระหว่างปีภาษี ก็มีสิทธิหักลดหย่อนได้

(2) กรณีผู้มีเงินได้เป็นผู้อยู่ในประเทศไทย (อยู่ชั่วระยะเวลาหนึ่งหรือหลายระยะเวลารวมกันถึง 180 วันในปีภาษี) ให้หักลดหย่อนคู่สมรสได้ทั้งที่เป็นผู้อยู่ในประเทศไทยและที่เป็นผู้อยู่ในต่างประเทศ

(๓) กรณีผู้มีเงินได้มิได้เป็นผู้อยู่ในประเทศไทย ให้หักลดหย่อนได้เฉพาะคู่สมรสที่เป็นผู้อยู่ในประเทศไทยเท่านั้น

1.3 การหักลดหย่อนบุตร ให้หักสำหรับบุตรชอบด้วยกฎหมาย หรือบุตรบุญธรรมของผู้มี เงินได้ รวมทั้งบุตรชอบด้วยกฎหมายของสามีหรือภริยาของผู้มีเงินได้ด้วย

ก่อนปีภาษี ๒๕๖๐

กรณีบุตรไม่ศึกษาหรือศึกษาอยู่ในต่างประเทศ ให้หักลดหย่อนได้คนละ 7,500 บาท

กรณีบุตรศึกษาอยู่ในประเทศ (ศึกษาอยู่ในสถานศึกษาของทางราชการ สถานศึกษาตามกฎหมายว่าด้วยสถาบันศึกษาเอกชนหรือโรงเรียนเอกชนที่ตั้งขึ้นตามกฎหมายว่าด้วยโรงเรียนเอกชน) ให้หักบุตรได้คนละ 8,500 บาทให้หักลดหย่อนได้ตลอดปีภาษี ไม่ว่ากรณีที่จะหักได้นั้นจะมีอยู่ตลอดปีภาษีหรือไม่

ตั้งแต่ปีภาษี ๒๕๖๐ เป็นต้นไป

กรณีบุตรไม่ศึกษาหรือศึกษาอยู่ ให้หักลดหย่อนได้คนละ ๑๕,๐๐๐ บาท

เงื่อนไข

การหักลดหย่อนสำหรับบุตร ให้หักได้เฉพาะ

๑.บุตรเป็น ผู้เยาว์ หรือศาลสั่งให้เป็นคนไร้ความสามารถหรือเสมือนไร้ความสามารถอันอยู่ในความอุปการะเลี้ยงดู

๒.กรณีพ้นจากผู้เยาว์(บรรลุนิติภาวะแล้ว) บุตรที่มีอายุไม่เกิน 25 ปี และยังศึกษาอยู่ ในมหาวิทยาลัยหรือชั้นอุดมศึกษาเฉพาะ อันอยู่ในความอุปการะเลี้ยงดู

๓.แต่มิให้หักลดหย่อนสำหรับบุตรดังกล่าวที่มีเงินได้พึงประเมินในปีภาษีที่ล่วงมาแล้วตั้งแต่ 15,000 บาทขึ้นไป โดยเงินได้ ดังกล่าวต้องไม่ใช่เงินได้ที่ได้รับยกเว้นตามมาตรา 42 ให้ไม่ต้องรวมคำนวณเพื่อเสียภาษีเงินได้

การหักลดหย่อนสำหรับบุตรดังกล่าว ให้หักได้ ตลอดปีภาษี ไม่ว่ากรณีจะหักได้นั้นจะมีอยู่ตลอดปีภาษีหรือไม่ และในกรณีบุตรบุญธรรมนั้นให้หักลดหย่อนในฐานะบุตรบุญธรรมได้ในฐานะเดียว(บิดามารดาที่แท้จริงนำบุตรที่ยกให้เป็นบุตรบุญธรรมคนอื่นไปหักลดหย่อนไม่ได้)

ทั้งนี้ ผู้มีเงินได้ต้องระบุเลขประจำตัวประชาชนตามกฎหมายว่าด้วยการทะเบียนราษฎรของบุตรในแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาด้วย

๑.๔ อุปการะเลี้ยงดูบิดามารดา

๑.4.1 บิดามารดาต้องมีอายุ 60 ปีขึ้นไป และอยู่ในความอุปการะเลี้ยงดูของผู้มีเงินได้ แต่ต้องไม่มีเงินได้พึงประเมินในปีภาษีที่ขอหักลดหย่อนเกิน 30,000 บาทขึ้นไป

๑.4.2 ผู้มีเงินได้หรือสามีหรือภริยาของผู้มีเงินได้ต้องเป็นบุตรชอบด้วยกฎหมาย (บุตรบุญธรรมไม่มีสิทธิหักลดหย่อน) และการหักลดหย่อนหักได้ตลอดปีภาษี

๑.4.3 หักลดหย่อนบิดามารดาของผู้มีเงินได้คนละ 15,000 บาท และหักลดหย่อนได้สำหรับบิดามารดาของคู่สมรสที่ไม่มีเงินได้อีกคนละ15,000 บาท

๑.4.4 กรณีสามีภริยาต่างฝ่ายต่างมีเงินได้

(1) ถ้าต่างฝ่ายต่างยื่นรายการเงินได้พึงประเมินที่ตนได้รับ ให้ต่างฝ่ายต่างหักลดหย่อนค่าอุปการะเลี้ยงดูบิดามารดาของตนคนละ 15,000 บาท

(2) ถ้าสามีภริยาตกลงยื่นรายการ และเสียภาษีรวมกันโดยถือเอาเงินได้พึงประเมินของตนเป็นเงินได้ของสามี หรือภริยาอีกฝ่ายหนึ่งให้หักลดหย่อนค่าอุปการะเลี้ยงดูบิดามารดาของผู้มีเงินได้รวมทั้งบิดามารดาของสามี หรือภริยาของผู้มีเงินได้คนละ 15,000 บาท

๑.4.5 บุตรหลายคนรับอุปการะเลี้ยงดูบิดามารดา ให้บุตรคนใดคนหนึ่งที่มีหนังสือรับรองการอุปการะเลี้ยงดูจากบิดามารดาเป็นผู้มีสิทธิหักลดหย่อนด้วยแบบ ล.ย.03

๑.4.6 ผู้มีเงินได้มิได้เป็นผู้อยู่ในประเทศไทย ให้หักลดหย่อนได้ เฉพาะบิดามารดาที่อยู่ในประเทศไทยเท่านั้น

๑.4.7 ผู้มีเงินได้ต้องระบุเลขประจำตัวประชาชนตามกฎหมายว่าด้วยการทะเบียนราษฎรของบิดามารดาในแบบ ภ.ง.ด.94

๑.๕ อุปการะเลี้ยงดูคนพิการหรือคนทุพพลภาพ หักคนละ 30,000 บาท

๑.5.1 การหักลดหย่อนค่าอุปการะเลี้ยงดูบิดามารดา สามีหรือ ภริยา บุตรชอบด้วยกฎหมายหรือบุตรบุญธรรมของผู้มีเงินได้ บิดามารดา หรือบุตรชอบด้วยกฎหมายของสามีหรือภริยาของผู้มีเงินได้ หรือบุคคลอื่นที่ผู้มีเงินได้เป็นผู้ดูแลตามกฎหมายว่าด้วยการส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการ คนละ 30,000 บาท

๑.๕.๒บุคคลดังกล่าวต้องเป็นคนพิการซึ่งมีบัตรประจำตัวคนพิการตามกฎหมายว่าด้วยการส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการหรือเป็นคนทุพพลภาพ ตามมาตรา 47(1)(ฎ) แห่งประมวลรัษฎากร ให้หักลดหย่อนได้ตามหลักเกณฑ์ วิธีการ และเงื่อนไข เดียวกันกับ การคำนวณภาษีเงินได้ประจำปีตามแบบ ภ.ง.ด.90

๑.6. เบี้ยประกันสุขภาพบิดามารดาของผู้มีเงินได้และคู่สมรส

หักได้ตามจำนวนที่จ่ายจริงระหว่าง มกราคม – มิถุนายน ของปีนั้น แต่ไม่เกิน 15,000 บาท หักลดหย่อนได้ตามหลักเกณฑ์ วิธีการ และเงื่อนไข เดียวกันกับ การคำนวณภาษีเงินได้ประจำปีตามแบบ ภ.ง.ด.90

๑.7. เบี้ยประกันชีวิต

๑.๗.๑ การลดหย่อนและยกเว้นภาษีเงินได้สำหรับเงินได้เท่าที่จ่ายเป็นเบี้ยประกันชีวิตของผู้มีเงินได้ที่จ่ายไประหว่าง มกราคม – มิถุนายน ของปีนั้น แต่ไม่เกิน ๙๕,๐๐๐ บาท (หมายเหตุ ลดหย่อนส่วนที่ไม่เกิน 10,000 บาท ได้ครึ่งหนึ่ง ตามที่ได้จ่ายจริงในเดือนมกราคม ถึง มิถุนายนของปี แต่ไม่เกิน 5,000 บาท และยกเว้นภาษีได้อีกสำหรับส่วนที่เกิน 10,000 บาทตามที่ได้จ่ายจริงในเดือนมกราคม ถึง มิถุนายนของปี แต่ไม่เกิน 90,000 บาท ซึ่งไม่เกินเงินได้พึงประเมินหลังจากหักค่าใช้จ่าย มาตรา 42 ทวิ ถึง มาตรา 46 แห่งประมวลรัษฎากรแล้ว)

ทั้งนี้ ตามหลักเกณฑ์ วิธีการ และเงื่อนไข เดียวกันกับ การคำนวณภาษีเงินได้ประจำปีตามแบบ ภ.ง.ด.90

๑.๗.๒ กรณีสามีภริยาต่างฝ่ายต่างมีเงินได้ให้หักเฉพาะส่วนของตนตามหลักเกณฑ์เดียวกัน กรณีคู่สมรสไม่มีเงินได้ ไม่สามามรถนำเบี้ยประกันชีวิตของคู่สมรสมาหักลดหย่อนได้ เนื่องจากถือว่าความเป็นสามีภรรยายังมิได้มีอยู่ตลอดปีภาษี

๑.๗.๓ เบี้ยประกันชีวิตแบบบำนาญ ให้ยกเว้นภาษีเงินได้สำหรับเงินได้เท่าที่จ่ายเป็นเบี้ยประกันภัย ระหว่าง มกราคม – มิถุนายน ของปีนั้น สำหรับการประกันชีวิตแบบบำนาญของผู้มีเงินได้อีกในอัตราร้อยละ 15 ของเงินได้พึงประเมินแต่ไม่เกิน 200,000 บาท ( กรณีที่ผู้มีเงินได้ได้จ่ายเงินสะสมเข้ากองทุนสำรองเลี้ยงชีพตามกฎหมายว่าด้วยกองทุนสำรองเลี้ยงชีพ หรือจ่ายเงินสะสมเข้ากองทุนบำเหน็จบำนาญข้าราชการตามกฎหมายว่าด้วยกองทุนบำเหน็จบำนาญข้าราชการ หรือจ่ายเงินสะสมเข้ากองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชน แล้วแต่กรณี หรือจ่ายเงินค่าซื้อหน่วยลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์เงินที่ได้จ่ายดังกล่าว เมื่อรวมคำนวณกับเงินได้ที่ได้รับยกเว้นสำหรับการประกันชีวิตแบบบำนาญแล้ว ต้องไม่เกิน 500,000 บาท ในปีภาษีเดียวกัน)

ทั้งนี้ ตามหลักเกณฑ์ วิธีการ และเงื่อนไข เดียวกันกับ การคำนวณภาษีเงินได้ประจำปีตามแบบ ภ.ง.ด.90

๑.8. ค่าซื้อหน่วยลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ

เงินได้เท่าที่ได้จ่ายเป็นค่าซื้อหน่วยลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพตามกฎหมาย ว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์ระหว่าง มกราคม – มิถุนายน ของปีนั้น จะได้รับยกเว้นไม่ต้องรวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดา ในอัตราไม่เกินร้อยละ 15 ของเงินได้ ทั้งนี้ จะต้องมีจำนวนไม่เกิน 500,000 บาท สำหรับปีภาษีนั้น

(กรณีผู้มีเงินได้จ่ายเงินสะสมเข้ากองทุนสำรองเลี้ยงชีพตามกฎหมายว่าด้วยกองทุนสำรองเลี้ยงชีพ กองทุนบำเหน็จบำนาญข้าราชการตามกฎหมายว่าด้วยกองทุนบำเหน็จบำนาญข้าราชการ หรือกองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชนด้วย เงินได้ที่ได้รับยกเว้นค่าซื้อหน่วยลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ เมื่อรวมกับเงินสะสมที่จ่ายเข้ากองทุนสำรองเลี้ยงชีพ กองทุนบำเหน็จบำนาญข้าราชการ หรือกองทุนสงเคราะห์ ต้องไม่เกิน 500,000 บาท)

ทั้งนี้ ตามหลักเกณฑ์ วิธีการ และเงื่อนไข เดียวกันกับ การคำนวณภาษีเงินได้ประจำปีตามแบบ ภ.ง.ด.90

๑.9. ค่าซื้อหน่วยลงทุนในกองทุนรวมหุ้นระยะยาว

เงินได้เท่าที่ได้จ่ายเป็นค่าซื้อหน่วยลงทุนในกองทุนรวมหุ้นระยะยาวตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์ ระหว่าง มกราคม – มิถุนายน ของปีนั้น จะได้รับยกเว้นไม่ต้องรวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดา จำนวนรวมกันไม่เกินร้อยละ 15 ของเงินได้พึงประเมินที่ได้รับในปีภาษีนั้น เฉพาะส่วนที่ไม่เกิน 500,000 บาท

ทั้งนี้ ตามหลักเกณฑ์ วิธีการ และเงื่อนไข เดียวกันกับ การคำนวณภาษีเงินได้ประจำปีตามแบบ ภ.ง.ด.90

๑.10. ดอกเบี้ยเงินกู้ยืมจากการกู้ยืมเงินเพื่อซื้อ เช่าซื้อ หรือสร้างอาคารอยู่อาศัย

ที่จ่ายไประหว่าง มกราคม – มิถุนายน ของปีนั้น แต่ไม่เกิน ๙๕,๐๐๐

(หมายเหตุ ส่วนที่ไม่เกิน 10,000 บาท ได้ครึ่งหนึ่งตามที่ได้จ่ายไปจริงในเดือนมกราคม ถึง มิถุนายนของปี แต่ ไม่เกิน 5,000 บาท และให้ยกเว้นได้อีกสำหรับส่วนที่เกิน 10,000 บาท ตามที่ได้จ่ายไปจริงในเดือนมกราคม ถึง มิถุนายนของปี แต่ ไม่เกิน 90,000 บาท)

ให้หักลดหย่อนได้ตามหลักเกณฑ์ วิธีการ และเงื่อนไข เดียวกันกับ การคำนวณภาษีเงินได้ประจำปีตามแบบ ภ.ง.ด.90

๑.11 เงินสมทบกองทุนประกันสังคม

หักลดหย่อนได้ตามที่ได้จ่ายจริงตามกฎหมายว่าด้วยการประกันสังคมในเดือนมกราคม ถึงมิถุนายนของปี

๑.12. ค่าการเดินทางท่องเที่ยวภายในประเทศ

หักตามจำนวน ที่จ่ายจริงระหว่าง มกราคม – มิถุนายน ของปีไม่เกิน 15,000 บาท(เฉพาะปีภาษี 2558 และ ปีภาษี 2559)

เท่าที่จ่ายเป็นค่าบริการให้แก่ผู้ประกอบการธุรกิจนำเที่ยวตามกฎหมายว่าด้วยธุรกิจนำเที่ยวและมัคคุเทศก์ หรือที่ได้จ่าย เป็นค่าที่พักในโรงแรมให้แก่ผู้ประกอบธุรกิจโรงแรม ตามกฎหมาย ว่าด้วยโรงแรม สำหรับการเดินทางท่องเที่ยวภายในประเทศ ทั้งนี้ เฉพาะค่าบริการหรือค่าที่พัก

๑.๑๓ การหักค่าซื้อสินค้าหรือบริการ ในส่วนของค่าอาหารและเครื่องดื่ม ค่าบริการนำเที่ยว และค่าที่พักในโรงแรม ระหว่างวันที่ 9-7 เมษายน 2559 จากผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่ม และจดทะเบียนประกอบธุรกิจถูกต้อง โดยสามารถนำมาหักได้เท่าที่จ่ายจริง สูงสุดไม่เกิน 15,000 บาท หักได้เฉพาะปีภาษี ๒๕๕๙ เท่านั้น

๒.การหักลดหย่อนเงินบริจาค หักได้เท่าที่บริจาคจริงระหว่าง มกราคม – มิถุนายน ของปีภาษีนั้น

๒.๑ เงินบริจาคทั่วไป

โดยสามารถหักเงินบริจาคได้ไม่เกินร้อยละ 10 ของเงินได้หลังหักค่าใช้จ่ายและค่าลดหย่อน (หักลดหย่อนได้เฉพาะที่บริจาคเป็นเงินเท่านั้น) ได้แก่ การบริจาคเงินให้แก่วัดวาอาราม สภากาชาดไทย สถานพยาบาล และสถานศึกษาของทางราชการ หรือองค์การของรัฐบาล สถานศึกษาเอกชน สถานสาธารณกุศล และกองทุนสวัสดิการภายในส่วนราชการ (ต้องเป็นองค์การสถานสาธารณกุศลตามที่รัฐมนตรีประกาศกำหนดในราชกิจจานุเบกษา)

(๒.๒) เงินสนับสนุนเพื่อการศึกษา ได้แก่ เงินที่จ่ายเป็นค่าใช้จ่ายเพื่อสนับสนุนการศึกษา มีสิทธิหักลดหย่อนได้ 2 เท่าของจำนวนเงินที่ได้จ่ายไปจริง แต่ไม่เกินร้อยละ 10 ของเงินคงเหลือหลังจากหักค่าใช้จ่ายและค่าลดหย่อนอื่น ๆ แล้ว

๒.๓) บริจาคอื่นๆ ให้หักตามหลักเกณฑ์ วิธีการ และเงื่อนไข เดียวกันกับ การคำนวณภาษีเงินได้ประจำปีตามแบบ ภ.ง.ด.90

วิธีเสียภาษีเงินได้บุคคลธรรมดา

วิธีเสียภาษีเงินได้บุคคลธรรมดา ตามประมวลรัษฎากรนั้น มีอยู่ ๓ วิธี คือ๑) เสียภาษีโดยการประเมินด้วยตนเอง

การเสียภาษีโดยการประเมินด้วยตนเอง คือ กรณีที่ผู้มีเงินได้พึงประเมินมีเงินได้ถึงเกณฑ์ที่กฎหมายกำหนด เมื่อยื่นแบบแสดงรายการเพื่อเสียภาษีเงินได้ ไม่ว่าจะเป็นการเสียภาษีเงินได้ครึ่งปี หรือเสียภาษีเงินได้เมื่อสิ้นปีภาษี จะต้องประเมินภาษีที่ตนเองต้องเสียให้ถูกต้อง โดยการแสดงรายการเงินได้ และหักรายจ่าย ตลอดจนหักลดหย่อนให้ถูกต้อง เมื่อได้จำนวนภาษีแล้วต้องเสียภาษีเงินได้บุคคลธรรมดาตามจำนวนที่คำนวณได้ พร้อมกับการยื่นแบบแสดงรายการ ภ.ง.ด.90 ภ.ง.ด.91 ภ.ง.ด.93 หรือ ภ.ง.ด.94๒) เสียภาษีโดยถูกการหักภาษี ณ ที่จ่าย

การเสียภาษีวิธีนี้ คือการที่ประมวลรัษฎากรกำหนดให้ผู้จ่ายเงินได้บางประเภท คำนวณหักภาษีไว้ ณ ที่จ่าย เมื่อจ่ายเงินได้ให้แก่ผู้มีเงินได้ ตามวิธีการ และอัตราที่กำหนด เพื่อเป็นการบรรเทาภาระภาษีของผู้มีเงินได้ที่จะไม่ต้องชำระภาษีทั้งหมดในคราวเดียวซึ่งอาจเป็นเงินจำนวนมาก การหักภาษี ณ ที่จ่าย ของผู้มีเงินได้บุคคลธรรมดานี้ เหมือนเป็นการชำระภาษีล่วงหน้าก่อนถึงกำหนดยื่นแบบแสดงรายการทั้งนี้ผู้มีเงินได้สามารถนำภาษีที่ถูกหัก ณ ที่จ่ายไว้ ไปหักออกจากภาษีที่ต้องเสียในการยื่นแบบแสดงรายการภาษี เหลือภาษีที่ต้องชำระเท่าไหร่จึงชำระเพิ่มเติม หากภาษีที่ถูกหัก ณ ที่จ่ายไว้ มีจำนวนมากกว่าภาษีที่ต้องเสีย ก็มีสิทธิขอคืนภาษีจากกรมสรรพากรได้

การขอคืนภาษี

ในกรณีที่ผู้มีเงินได้ถูกหักภาษี ณ ที่จ่าย ไว้แล้วเกินกว่าจำนวนภาษีที่ต้องเสีย ผู้นั้นมีสิทธิได้รับจำนวนภาษีที่ถูกหักไปคืน ตามมาตรา ๖๓ แห่งประมวลรัษฎากร ซึ่งบัญญัติไว้เป็นพิเศษสำหรับกรณีของภาษีเงินได้บุคคลธรรมดา โดยกำหนดให้ขอคืนได้ ภายในกำหนดเวลา ๓ ปี นับแต่วันสุดท้ายของปีที่ถูกหักภาษี

๓) การเสียภาษีโดยการประเมินของเจ้าพนักงาน

การเสียภาษีโดยการประเมินของเจ้าพนักงานนี้ แบ่งได้เป็น ๒ กรณี คือ( ๑ ) การประเมินก่อนกำหนดเวลายื่นรายการ สำหรับกรณีของภาษีเงินได้บุคคลธรรมดานั้น เจ้าพนักงานประเมินมีอำนาจประเมินเรียกเก็บภาษีจากบุคคลใด ๆ ก่อนถึงกำหนดเวลายื่นรายการตามที่กฎหมายกำหนดได้ ตามมาตรา ๖๐ ทวิ แห่งประมวลรัษฎากร โดยเมื่อประเมินแล้วต้องแจ้งการประเมินไปยังผู้ต้องเสียภาษี แต่เจ้าพนักงานประเมินจะทำได้มีเงื่อนไขว่า ต้องเป็นกรณีจำเป็นเพื่อประโยชน์ในการจัดเก็บภาษีเท่านั้น ซึ่งตามปกติ เจ้าพนักงานจะไม่ใช้อำนาจตามมาตรานี้

ตัวอย่าง เจ้าพนักงานประเมิน มีข้อมูลว่านาย ก. ซึ่งมีเงินได้จากการส่งไปรษณีย์บัตรไปทายผลฟุตบอลโลก จำนวน 10 ล้านบาท กำลังจะเดินทางไปอยู่ต่างประเทศ โดยยังไม่ได้ชำระภาษี(เพราะยังไม่ถึงกำหนดยื่นรายการ) เจ้าพนักงานประเมินมีอำนาจประเมินเรียกเก็บภาษีจากนาย ก. ก่อนถึงกำหนดเวลายื่นรายการได้

( ๒ ) การประเมินเมื่อพ้นกำหนดเวลายื่นรายการ หรือการประเมินภาษีย้อนหลังนั้น แบ่งออกได้เป็น ๒ กรณีคือ

กรณีที่ ๑ การประเมินโดยไม่ต้องมีการออกหมายเรียก ตามมาตรา ๑๘ แห่งประมวลรัษฎากร กรณีนี้ เกิดจากผลของการประเมินตนเองผิดพลาด เช่นแสดงเงินได้ผิดประเภท หักค่าใช้จ่าย หรือค่าลดหย่อนไม่ถูกต้องตามเงื่อนไข หรือคำนวณภาษีผิด ซึ่งเจ้าพนักงานประเมินตรวจพบจากแบบแสดงรายการที่ยื่นไว้ เจ้าพนักงานประเมินสามารถแจ้งจำนวนภาษีที่ชำระขาดและแจ้งการประเมินให้ผู้เสียภาษีนำเงินภาษีมาชำระให้ครบถ้วนได้ โดยไม่ต้องมีการออกหมายเรียกมาไต่สวนตรวจสอบ หรือสอบถามอีก แต่เจ้าพนักงานประเมินจะประเมินโดยอาศัยข้อมูลอื่นนอกเหนือจากข้อมูลที่ยื่นในแบบแสดงรายการไม่ได้

กรณีที่ ๒ การประเมินโดยการออกหมายเรียก ซึ่งแบ่งออกได้เป็น ๒ กรณี คือ

( ก ) กรณีที่ผู้เสียภาษียื่นแบบแสดงรายการแล้ว หากเจ้าพนักงานประเมินมีเหตุอันควรเชื่อว่าผู้นั้นแสดงรายการตามแบบที่ยื่นไว้ไม่ถูกต้องตามความจริง หรือไม่บริบูรณ์ เจ้าพนักงานประเมินต้องออกหมายเรียกผู้นั้น หรือพยาน มาไต่สวน โดยมีอำนาจสั่งให้นำบัญชี เอกสาร หรือหลักฐานอื่นอันควรแก่เรื่องมาแสดงได้ ตามมาตรา ๑๙ แห่งประมวลรัษฎากร แต่การออกหมายเรียกนั้น ต้องกระทำภายใน ๒ ปี นับแต่วันยื่นรายการ เว้นแต่มีเหตุอันควรสงสัยว่าผู้ยื่นแบบมีเจตนาหลีกเลี่ยงภาษีอากร ก็ออกหมายเรียกได้ภายใน ๕ ปีนับแต่วันยื่นรายการ แต่ต้องได้รับอนุมัติจากอธิบดีกรมสรรพากร หรือผู้ที่อธิบดีกรมสรรพากรมอบหมายก่อน

( ข ) กรณีไม่ได้ยื่นแบบแสดงรายการ หากผู้มีเงินได้มิได้ยื่นแบบแสดงรายการ เจ้าพนักงานประเมินมีอำนาจออกหมายเรียกผู้นั้น หรือพยานมาไต่สวนได้ตาม มาตรา ๒๓ แห่งประมวลรัษฎากร โดยไม่มีกำหนดเวลาออกหมายเรียก แต่อย่างไรก็ตาม หนี้ค่าภาษีอากรมีอายุความ ๑๐ ปี ดังนั้น หากออกหมายเรียก แล้วมีหนังสือแจ้งการประเมินภาษีเกิน ๑๐ ปี นับแต่วันสุดท้ายที่จะต้องยื่นแบบแสดงรายการ ผู้ที่ถูกประเมินก็อ้างได้ว่าหนี้ค่าภาษีดังกล่าวขาดอายุความแล้ว เมื่อออกหมายเรียกและไต่สวนแล้ว เจ้าพนักงานประเมินมีอำนาจประเมินภาษีตามมาตรา ๒๔ หรือ ๒๕ แห่งประมวลรัษฎากร ซึ่งกรณีตามมาตรา ๒๕ นั้น เป็นการประเมินเนื่องจากผู้ถูกออกหมายเรียกไม่ยอมปฏิบัติตามหมายเรียก ซึ่งเมื่อประเมินภาษีแล้ว ผู้ถูกประเมินไม่มีสิทธิอุทธรณ์การประเมินเช่นเดียวกับการประเมินตามมาตรา ๒๑

ผู้มีเงินได้มีหน้าที่ต้องยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาอย่างไร และเมื่อใด?

ชื่อแบบ ใช้ยื่นกรณี กำหนดเวลายื่น

ภ.ง.ด. 90 มีเงินได้พึงประเมินทุกประเภท มกราคม - มีนาคม ของปีภาษีถัดไป

ภ.ง.ด. 91 มีเฉพาะเงินได้พึงประเมินประเภทที่ 1 ตามม.40(1) ประเภทเงินเดือนอย่างเดียว มกราคม - มีนาคม ของปีภาษีถัดไป

ภ.ง.ด. 93 มีเงินได้ขอชำระภาษีล่วงหน้า ก่อนถึงกำหนดเวลาการยื่นแบบตามปกติ

ภ.ง.ด. 94 ยื่นครึ่งปีสำหรับผู้มีเงินได้พึงประเมินเฉพาะประเภทที่ 5,6,7 และ 8 กรกฎาคม - กันยายน ของปีภาษีนั้น

การยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดามี 3 กรณี คือ

1. "ภาษีเงินได้บุคคลธรรมดาครึ่งปี" ภ.ง.ด. 94 เป็นการยื่นแบบแสดงรายการเงินได้เฉพาะเงินได้พึงประเมินประเภทที่ 5,6,7 หรือ 8 ที่ได้รับตั้งแต่เดือนมกราคมถึงเดือนมิถุนายนไม่ว่าจะมีเงินได้ประเภทอื่นรวมอยู่ด้วยหรือไม่ก็ตาม โดยยื่นภายในเดือนกันยายนของปีภาษีนั้น และภาษีที่เสียนี้นำไปเป็นเครดิตหักออกจากภาษีสิ้นปีได้

2. "ภาษีเงินได้บุคคลธรรมดาสิ้นปี" ภ.ง.ด. ๙๐ หรือ ภ.ง.ด.๙๑ เป็นการยื่นแบบแสดงรายการเงินได้พึงประเมินที่ได้รับแล้ว ในระหว่างปีภาษี โดยยื่นภายในเดือนมกราคม -มีนาคมของปีถัดไป

3."การยื่นแบบชำระภาษีเงินได้ก่อนถึงกำหนดเวลายื่นรายการ" ภ.ง.ด. 93 เป็นการยื่นแบบแสดงรายการเงินได้พึงประเมินที่ได้รับ ก่อนถึงกำหนดเวลายื่นแบบ สามารถยื่นได้ตลอดไม่มีกำหนดเวลา

ยื่นแบบแสดงรายการได้ที่ไหน ?

ผู้มีเงินได้สามารถยื่นแบบแสดงรายการชำระภาษีเงินได้บุคคลธรรมดา ณ สถานที่ต่อไปนี้1.สำนักงานสรรพากรพื้นที่สาขา (เดิมเรียกว่า สำนักงานสรรพากรเขต/อำเภอ)

สำหรับการยื่นแบบฯ ภ.ง.ด.90, ภ.ง.ด.91 ,ภ.ง.ด. ๙๓ ภ.ง.ด.๙๔ ผู้มีเงินได้สามารถยื่นแบบฯ ณ สำนักงานสรรพากรพื้นที่สาขาทุกแห่งทั่วประเทศโดยไม่จำกัดภูมิลำเนา

การชำระภาษี

1. ชำระด้วยเงินสด

2. ชำระด้วยบัตรอิเล็กทรอนิกส์ (โดยผู้ถือบัตรอิเล็กทรอนิกส์เป็นผู้ชำระค่าธรรมเนียม) ผู้เสียภาษีสามารถชำระภาษีได้ ณ สำนักงานสรรพากรพื้นที่สาขา ดังนี้

(1) สำนักงานสรรพากรพื้นที่สาขาในเขตกรุงเทพมหานคร

(2) สำนักงานสรรพากรพื้นที่สาขาในเขตจังหวัดชลบุรี ได้แก่

สำนักงานสรรพากรพื้นที่สาขาเมืองชลบุรี 1 สำนักงานสรรพากรพื้นที่

สาขาพานทอง สำนักงานสรรพากรพื้นที่สาขาศรีราชา 1 สำนักงาน

สรรพากรพื้นที่สาขาศรีราชา 2 สำนักงานสรรพากรพื้นที่สาขาบางละมุง 1

และสำนักงานสรรพากรพื้นที่สาขาบางละมุง 2

(3) สำนักงานสรรพากรพื้นที่สาขาในเขตจังหวัดสมุทร

ปราการ ได้แก่ สำนักงานสรรพากรพื้นที่สาขาเมืองสมุทรปราการ 1

สำนักงานสรรพากรพื้นที่สาขาเมืองสมุทรปราการ 2 สำนักงานสรรพากร

พื้นที่สาขาพระประแดง 1 สำนักงานสรรพากรพื้นที่สาขาพระประแดง 2

และสำนักงานสรรพากรพื้นที่สาขาพระสมุทรเจดีย์

(4) สำนักงานสรรพากรพื้นที่สาขาในเขตจังหวัดฉะเชิงเทรา

ได้แก่ สำนักงานสรรพากรพื้นที่สาขาเมืองฉะเชิงเทรา และสำนักงาน

สรรพากรพื้นที่สาขาบางปะกง

(5) สำนักงานสรรพากรพื้นที่สาขาในเขตจังหวัดระยอง ได้แก่

สำนักงานสรรพากรพื้นที่สาขาเมืองระยอง 2 และสำนักงานสรรพากร

พื้นที่สาขาปลวกแดง

(6) สำนักงานสรรพากรพื้นที่สาขาในเขตจังหวัดนนทบุรี ได้แก่

สำนักงานสรรพากรพื้นที่สาขาเมืองนนทบุรี 1 สำนักงานสรรพากรพื้นที่

สาขาเมืองนนทบุรี 2 สำนักงานสรรพากรพื้นที่สาขาปากเกร็ด 1 สำนักงาน

สรรพากรพื้นที่สาขาปากเกร็ด 2 สำนักงานสรรพากรพื้นที่สาขาบางกรวย

และสำนักงานสรรพากรพื้นที่สาขาบางบัวทอง

(7) สำนักงานสรรพากรพื้นที่สาขาในเขตจังหวัดปทุมธานี ได้แก่

สำนักงานสรรพากรพื้นที่สาขาเมืองปทุมธานี สำนักงานสรรพากรพื้นที่

สาขาคลองหลวง 1 สำนักงานสรรพากรพื้นที่สาขาคลองหลวง 2 สำนักงาน

สรรพากรพื้นที่สาขาธัญบุรี และสำนักงานสรรพากรพื้นที่สาขาลำลูกกา

(8) สำนักงานสรรพากรพื้นที่สาขาในเขตจังหวัดพระนครศรีอยุธยา

ได้แก่ สำนักงานสรรพากรพื้นที่สาขาบางปะอิน สำนักงานสรรพากรพื้นที่

สาขาวังน้อย และสำนักงานสรรพากรพื้นที่สาขาอุทัย

(9) สำนักงานสรรพากรพื้นที่สาขาในเขตจังหวัดสระบุรี ได้แก่

สำนักงานสรรพากรพื้นที่สาขาแก่งคอย และสำนักงานสรรพากรพื้นที่

สาขาหนองแค

2.1 บัตรเครดิต TAX SMART CARD และบัตรเดบิต

ของ บมจ. บัตรกรุงไทย (KTC) ธนาคารกรุงไทย (KTB) สามารถชำระภาษีได้

ณ สำนักงานสรรพากรพื้นที่สาขา ตาม (1) – (9) ของ 2.

2.2 บัตรเครดิต และTAX SMART CARD ของธนาคาร

กสิกรไทย (KBANK) และธนาคารกรุงเทพ (BBL) สามารถชำระภาษีได้

ณ สำนักงานสรรพากรพื้นที่สาขา ตาม (1) – (5) ของ 2.

2.3 บัตรเครดิต ของธนาคารไทยพาณิชย์ (SCB) สามารถชำระ

ภาษีได้ ณ สำนักงานสรรพากรพื้นที่สาขา ตาม (1) - (5) ของ 2.

3. ชำระด้วยเช็คหรือดราฟต์

3.1 เช็คที่ชำระต้องเป็นเช็ค 4 ประเภท ได้แก่

(1) เช็คธนาคารแห่งประเทศไทย (เช็คประเภท ก.)

(2) เช็คที่มีธนาคารค้ำประกัน (เช็คประเภท ข.)

(3) เช็คที่ธนาคารเซ็นสั่งจ่าย (เช็คประเภท ค.)

(4) เช็คที่ผู้มีหน้าที่ชำระเงินภาษีอากรเป็นผู้เซ็นสั่งจ่าย และ

ใช้ชำระโดยตรง (เช็คประเภท ง.) การใช้เช็คประเภท ง. ให้ปฏิบัติ ดังนี้

(ก) กรณีใช้ชำระภาษีในกรุงเทพมหานคร และใน

จังหวัดนนทบุรี จังหวัดปทุมธานี จังหวัดสมุทรปราการ จังหวัด

สมทุ รสาคร (เฉพาะอำเภอเมอื งสมทุ รสาคร และอำเภอกระทมุ่ แบน)

จังหวัดนครปฐม (เฉพาะอำเภอสามพราน) และจังหวัดพระนคร

ศรีอยุธยา (เฉพาะอำเภอบางปะอิน) ต้องเป็นเช็คของธนาคารหรือ

สาขาธนาคารซึ่งตั้งอยู่ในท้องที่ใดท้องที่หนึ่งข้างต้นเท่านั้น

(ข) กรณีใช้ชำระภาษีในจังหวัด (อำเภอ) อื่นนอกจาก

(ก) ให้ใช้ได้เฉพาะกรณีที่เปิดบัญชีเงินฝากไว้กับธนาคาร หรือสาขา

ธนาคารซึ่งตั้งอยู่ในจังหวัดท้องที่อันเป็นภูมิลำเนาเท่านั้น

2. ส่งทางไปรษณีย์ลงทะเบียน

ผู้มีเงินได้ (เฉพาะที่มีภูมิลำเนาในกรุงเทพมหานครเท่านั้น) สามารถยื่นแบบ ภ.ง.ด.91 ภ.ง.ด.๙๐ หรือ ภ.ง.ด.๙๔ โดยส่งทางไปรษณีย์ลงทะเบียนพร้อมแนบเช็ค(ประเภท ข. ค. หรือ ง.) หรือใบธนาณัติ ตามจำนวนเงินภาษีที่ต้องชำระทั้งจำนวน โดยส่งไปยัง

สำนักบริหารการคลังและรายได้ กรมสรรพากร

อาคารกรมสรรพากร ชั้น 6 เลขที่ 90 ซอยพหลโยธิน 7

ถนนพหลโยธิน เขตพญาไท กทม. 10400

ทั้งนี้ การยื่นแบบทางไปรษณีย์ จะต้องยื่นแบบฯ และชำระภาษี ภายในกำหนดเวลายื่นแบบแสดงรายการแต่ละประเภท เท่านั้น ( โดยกรมสรรพากรจะถือเอาวันที่ลงทะเบียนไปรษณีย์เป็นวันรับแบบฯและชำระภาษี และจะส่งใบเสร็จรับเงินให้แก่ผู้ยื่นแบบฯ ทางไปรษณีย์ลงทะเบียน

๓.ยื่นแบบทาง Internet ทาง Web Site ของกรมสรรพากร ที่ www.rd.go.th

หรือยื่นทางโทรศัพท์มือถือด้วยแอฟฟิเคชั่น RD Smart Tax ซึ่งเป็นมิติใหม่ของการให้บริการธุรกรรมภาครัฐจากกรมสรรพากรอำนวยความสะดวกให้ผู้เสียภาษีและบุคคลทั่วไป เพื่อชีวิตที่ง่ายขึ้นในการบริหารจัดการภาษี

โดยชำระภาษี ผ่านระบบอิเล็กทรอนิกส์ ของธนาคารพาณิชย์ หรือชำระผ่าน e-payment หรือโดยวิธีอื่น ได้แก่ ATM, Internet Banking, Tele-Banking, Mobile Banking, Counter Service (ของธนาคาร), เคาน์เตอร์เซอร์วิส และ Pay at Post (ไปรษณีย์) หรือ ชำระภาษีที่ยื่นทางอินเทอร์เน็ตได้ที่สำนักงานสรรพากรพื้นที่สาขาทุกแห่ง

หากยื่นแบบแล้วมีภาษีต้องชำระจะขอผ่อนชำระภาษีได้หรือไม่ ?

ถ้ามีภาษีที่ต้องชำระจำนวนตั้งแต่ 3,000 บาทขึ้นไป ทั้งภาษีครึ่งปีและภาษีสิ้นปี ผู้เสียภาษีมีสิทธิ ขอผ่อนชำระภาษีได้เป็น 3 งวดเท่า ๆ กัน โดยไม่ต้องเสียเงินเพิ่มใดๆ ผู้เสียภาษีอาจติดต่อขอผ่อนชำระได้ที่ สำนักงานสรรพากรพื้นที่สาขาโดยใช้แบบบ.ช. 35 จำนวน 1 ชุด 3 แผ่น ข้อความเหมือนกันดังนี้งวดที่ 1 ชำระพร้อมกับการยื่นแบบแสดงรายการภายในวันที่ 30 กันยายน หรือวันที่ 31 มีนาคม

งวดที่ 2 ชำระภายใน 1 เดือนนับแต่วันที่ต้องชำระงวดที่ 1

งวดที่ 3 ชำระภายใน 1 เดือนนับแต่วันที่ต้องชำระงวดที่ 2

ถ้าภาษีงวดใดงวดหนึ่งมิได้ชำระภายในกำหนดเวลาดังกล่าว ผู้เสียภาษีหมดสิทธิที่จะชำระภาษีเป็น รายงวด และต้องเสียเงินเพิ่มในอัตราร้อยละ 1.5 ต่อเดือน หรือเศษของเดือนของเงินภาษีงวดที่เหลือ

ทั้งนี้ ยื่นแบบทาง Internet ทาง Web Site ของกรมสรรพากร ที่ www.rd.go.th

หรือยื่นทางโทรศัพท์มือถือด้วยแอฟฟิเคชั่น RD Smart Tax ถ้ามีภาษีที่ต้องชำระจำนวนตั้งแต่ 3,000 บาทขึ้นไป ก็สามารถผ่อนชำระได้ ๓ งวดเท่ากันเหมือกัน

ถ้าไม่ชำระในกำหนดเวลาหรือชำระไม่ถูกต้องจะมีความรับผิดอย่างไรบ้าง?

1. กรณีไม่ชำระภาษีภายในกำหนดเวลาทางแพ่ง จะต้องเสียเงินเพิ่มร้อยละ 1.5 ต่อเดือน หรือเศษของเดือนของเงินภาษีที่ต้องชำระนั้น นับแต่วันพ้นกำหนดเวลาการยื่นรายการจนถึงวันชำระภาษี เว้นแต่กรณีที่ได้รับอนุมัติจากอธิบดีกรมสรรพากร ให้ขยายกำหนดเวลาชำระภาษีได้ เงินเพิ่มเสียร้อยละ 0.75

ทางอาญา มาตรา 35 ผู้ใดไม่ยื่นแบบแสดงรายการภาษีภายในเวลาที่กฎหมายกำหนด ต้องระวางโทษปรับไม่เกินสองพันบาท เว้นแต่จะแสดงได้ว่ามีเหตุสุดวิสัย

2. กรณีเจ้าพนักงานตรวจสอบออกหมายเรียก

หากปรากฏว่ามิได้ยื่นแบบแสดงรายการไว้หรือยื่นแบบแสดงรายการไว้ แต่ชำระภาษีขาดหรือต่ำไป นอกจากจะต้องรับผิดชำระเงินเพิ่มตามข้อ 1 แล้ว ยังจะต้องรับผิดเสียเบี้ยปรับอีก 1 เท่า หรือ 2 เท่าของเงินภาษีที่ต้องชำระแล้วแต่กรณี เงินเบี้ยปรับดังกล่าวอาจลดหรืองดได้ตามระเบียบที่อธิบดีกำหนดโดยอนุมัติรัฐมนตรี

การบริจาคเงินภาษีให้แก่พรรคการเมือง ?

ตั้งแต่ปีภาษี 2551 เป็นต้นไป บุคคลธรรมดา ที่มีสัญชาติไทย (ไม่รวมถึง ห้างหุ้นส่วนสามัญ หรือ คณะบุคคล ที่มิใช่ นิติบุคคล และกองมรดก ที่ยังไม่ได้แบ่ง) สามารถบริจาค เงินภาษี ให้แก่พรรคการเมืองได้ ตามมาตรา 58 แห่งพระราชบัญญัต ิประกอบรัฐธรรมนูญ ว่าด้วยพรรคการเมือง พ.ศ.2550 โดยแสดง เจตนาบริจาค เงินภาษี ให้แก่พรรคการเมือง พร้อมการยื่นแบบ แสดงรายการภาษี ประจำปี โดยมีหลักเกณฑ์ และวิธีการ ตามประกาศอธิบดีฯ ภาษีเงินได้ ( ฉบับที่ 176 ) ดังนี้

1.ผู้มีเงินได้ เมื่อคำนวณภาษี ตามแบบ ภ.ง.ด.90 หรือ ภ.ง.ด.91 แล้ว มีเงินภาษี ที่ต้องชำระ ตั้งแต่ 100 บาท ขึ้นไป

2.ผู้มีเงินได้ ที่มีสิทธิบริจาค ต้องแสดง เจตนาไว้ใน ช่องที่กำหนดไว้ ในแบบ ภ.ง.ด.90 หรือ ภ.ง.ด.91 โดยต้อง ระบุให้ชัดเจนว่า ประสงค์จะบริจาค หรือ ไม่บริจาค และระบุ รหัสพรรคการเมือง ที่ต้องการบริจาค หากไม่ระบุความประสงค์ หรือไม่ระบุ รหัสพรรคการเมือง ถือว่าไม่ได้แสดง เจตนาบริจาค ตามหลักเกณฑ์ ดังนี้

( 1 ) ระบุรหัสพรรคการเมือง ที่ต้องการบริจาค ได้เพียง 1 พรรคการเมือง หากแสดงเจตนา เกินกว่า 1 พรรคการเมือง ถือว่า ไม่ประสงค์ จะบริจาคให้พรรคการเมืองใด

( 2 ) เมื่อแสดงเจตนาบริจาค ให้แก่พรรคการเมืองใดแล้ว ห้ามเปลี่ยนแปลง

( 3 ) พรรคการเมือง ที่ผู้บริจาค จะแสดงเจตนา บริจาคเงินภาษี ให้ได้ในปีภาษีใด จะต้องเป็น พรรคการเมือง ที่มีชื่ออยู่ใน ทะเบียนพรรคการเมือง ในปีภาษีนั้น หากพรรคการเมือง ที่แสดงความประสงค์ บริจาคเงินภาษี ให้สิ้นสภาพ เลิก หรือยุบ ตามกฎหมาย ในปีภาษีใด ให้ถือเสมือนว่า ไม่มีพรรคการเมืองนั้น ที่จะได้รับการแสดงเจตนา บริจาคเงินภาษีในปีภาษีนั้น

สามารถค้นหา รหัสพรรคการเมือง ได้จากเว็บไซต์สำนักงานคณะกรรมการเลือกตั้ง www.ect.go.th หรือจากเว็บไซต์กรมสรรพากร www.rd.go.th

3.การแสดงเจตนา บริจาคเงินภาษีให้แก่ พรรคการเมืองตาม 2. ห้าม มิให้นำไป หักเป็นค่าลดหย่อน ตามมาตรา 47 แห่งประมวลรัษฎากร

4.ผู้มีเงินได้ ซึ่งมีสิทธิระบุการแสดงเจตนา บริจาคเงินภาษี ให้แก่พรรคการเมือง ในแบบ ภ.ง.ด.90 หรือ ภ.ง.ด.91 ให้ถือตามหลักเกณฑ์ ดังนี้

( 1 ) กรณีสามีหรือภริยามีเงินได้ฝ่ายเดียว ให้ฝ่ายที่มีเงินได้เป็นผู้ระบุความประสงค์ในแบบฯ

( 2 ) กรณีสามี หรือภริยา ต่างฝ่ายต่างมีเงินได้ และแยกยื่นแบบฯ ให้สามี และภริยา ต่างฝ่ายต่าง มีสิทธิระบุความประสงค์ของตนเอง ในแบบฯ โดยกรอก รายละเอียด การคำนวณ แยกรายการบุคคลใน "ใบแนบ ภ.ง.ด.90/91 ปีภาษี 2551 รายละเอียด คำนวณ ภ.ง.ด.90/91 แยกรายบุคคล กรณีคู่สมรส รวมคำนวณภาษี และบริจาคภาษี แก่พรรคการเมือง" (แล้วแต่กรณี) ซึ่งสามารถ Download ได้จาก เว็บไซต์กรมสรรพากร HOT MENU > Download > บริการอิเล็กทรอนิกส์ > แบบแสดงรายการภาษี แบบคำร้อง/คำขอต่างๆ > ภาษีเงินได้บุคคลธรรมดา "

อนึ่ง หากผู้มีเงินได้ คำนวณภาษี ตามแบบ ภ.ง.ด.90 หรือ ภ.ง.ด.91 แล้ว มีเงินภาษี ที่ต้องชำระ ตั้งแต่ 100 บาท ขึ้นไป และมีภาษีหัก ณ ที่จ่าย ไว้เกินกว่า เงินภาษีที่ต้องชำระ เมื่อแจ้งความประสงค์ ขอคืนเงินภาษี ที่ชำระไว้เกิน พร้อมทั้ง แสดงเจตนา บริจาคเงินภาษี ให้แก่พรรคการเมืองด้วย กรมสรรพากร จะหักเงินบริจาคดังกล่าว จากเงินภาษี ที่ต้องชำระ ดังนั้น การบริจาค เงินภาษีดังกล่าว ไม่มีผลต่อเงินภาษี ที่ขอคืนไว้แต่อย่างใด

-------------------------------------------------------------------------

ภาคผนวก

ตัวอย่างการคำนวนภาษีเงินได้บุคคลธรรมดา

ตัวอย่างที่ 1 กรณีมีเงินได้จากเงินเดือนเพียงอย่างเดียว ยื่นแบบ ภ.ง.ด.๙๑ปีภาษี ๒๕๕๙ นายกล้า เป็นข้าราชการครู มีเงินได้จากเงินเดือน รวมทั้งปี ๑,๒๐๐,๐๐๐ บาท ถูกหักภาษี ณ ที่จ่าย จำนวน ๑๐๐,๐๐๐ บาท โดยได้จ่ายเงินสะสมเข้ากองทุน กบข. ทั้งปี จำนวน ๑๕,๐๐๐ บาท นายกล้า มีรายการหักลดหย่อนคือ มีภริยาชอบด้วยกฎหมาย ๑ คน ภริยาไม่มีเงินได้ มีบุตรผู้เยาว์กำลังศึกษา 2 คน มีการจ่ายเบี้ยประกันชีวิตของนายกล้า จำนวน๗๐,๐๐๐ บาท มารดาของนายกล้า อายุ 58 ปี และมารดาของภริยาอายุ 62 ปี ต่างไม่มีรายได้และ อยู่ในอุปการะของนายกล้า นอกจากนี้มีการจ่ายเบี้ยประกันสุขภาพให้มารดานายกล้า ๑๘,๐๐๐บาท ด้วย นายกล้า จะต้องเสียภาษีเงินได้บุคคลธรรมดา เท่าใหร่

วิธีการคำนวณ

เงินเดือน ทั้งปี = ๑,๒๐๐,๐๐๐

หักยกเว้นจ่ายเงินสะสมเข้ากองทุน กบข. = ๑๕,๐๐๐

หัก ค่าใช้จ่าย (40% ไม่เกิน 60,000) = ๖๐,๐๐๐

คงเหลือเงินได้หลังจากหักค่าใช้จ่าย = ๑,๑๒๕,๐๐๐

หัก ค่าลดหย่อนส่วนตัว = ๓๐,๐๐๐

หักค่าลดหย่อนคู่สมรส = ๓๐,๐๐๐

หักค่าลดหย่อนบุตรศึกษา 2 คน = ๓๔,๐๐๐

หักค่าลดหย่อนและยกเว้นเบี้ยประกันชีวิต = ๗๐,๐๐๐

หักค่าลดหย่อนมารดาของภริยา = ๓๐,๐๐๐

หักเบี้ยประกันสุขภาพมารดาของนาย ก. = ๑๕,๐๐๐

คงเหลือเงินได้สุทธิ = ๙๑๖,๐๐๐

ภาษีเงินได้ทั้งปี (ตามอัตราภาษีเงินได้บุคคลธรรมดา)

เงินได้สุทธิ ๐- ๑๕๐,๐๐๐ ได้รับยกเว้น) อัตราร้อยละ ๕ ภาษี = ๐

๑๕๐,๐๐๑ – ๓๐๐,๐๐๐ อัตราร้อยละ ๕ ภาษี = ๗,๕๐๐

๓๐๐,๐๐๑ – ๕๐๐,๐๐๐ อัตราร้อยละ ๑๐ ภาษี = ๒๐,๐๐๐

๕๐๐,๐๐๑ – ๗๕๐,๐๐๐ อัตราร้อยละ ๑๕ ภาษี = ๓๗,๕๐๐

๗๕๐,๐๐๑ – ๙๑๖,๐๐๐ อัตราร้อยละ ๒๐ ภาษี = ๓๓,๒๐๐

รวมภาษีที่คำนวณจากเงินได้สุทธิ = ๙๘,๒๐๐

หักภาษีเงินได้หัก ณ ที่จ่าย = ๑๐๐,๐๐๐

คงเหลือ ภาษีที่ชำระเกิน = ๑,๘๐๐

ดังนั้น นายกล้า มีสิทธิขอคืนภาษีเงินได้ที่ถูกหักภาษีไว้เกิน จำนวน ๑,๘๐๐ บาท

ข้อสังเกต

1.หักลดหย่อนมารดาของ นาย กล้า ไม่ได้เพราะอายุไม่ถึง 60 ปี

2.หักลดหย่อนมารดาภริยาได้ เพราะ อายุ 62 ปี

3.หักเบี้ยประกันสุขภาพมารดานายกล้า ได้ ๑๕,๐๐๐(จ่ายจริง ๑๘,๐๐๐) แม้อายุไม่ถึง 60 ปี

ตัวอย่างที่ ๒ กรณีมีเงินได้อย่างอื่นที่ต้องยื่นแบบ ภ.ง.ด.90

ในปี พ.ศ. ๒๕๖๐ นางเย็น เป็นแม่หม้าย มีบุตรที่เป็นผู้เยาว์ ๒ คน เรียนหนังสือ ๑ คน อีกคนยังไม่ถึงเกณฑ์เข้าโรงเรียน นางเย็น ประกอบอาชีพขายอาหารตามสั่ง มีรายได้จากการขายอาหาร(ก่อนหักค่าใช้จ่าย) ปีละ ๑,๘๐๐,๐๐๐ บาท นางเย็น จะเสียภาษีเงินได้บุคคลธรรมดา เท่าใด

วิธีการคำนวณ

๑.คำนวณภาษีตามวิธีที่ ๑

เงินได้จากการขายอาหาร ทั้งปี = ๑,๘๐๐,๐๐๐

หัก ค่าใช้จ่าย ร้อยละ๗๐ = ๑,๒๖๐,๐๐๐

คงเหลือเงินได้หลังจากหักค่าใช้จ่าย = ๕๔๐,๐๐๐

หัก ค่าลดหย่อนส่วนตัว = ๖๐,๐๐๐

หักค่าลดหย่อนบุตร ๒ คน คนละ ๓๐,๐๐๐ = ๖๐,๐๐๐

คงเหลือเงินได้สุทธิ = ๔๒๐,๐๐๐

ภาษีเงินได้ทั้งปี (ตามอัตราภาษีเงินได้บุคคลธรรมดา)

เงินได้สุทธิ ๐-๑๕๐,๐๐๐ ได้รับยกเว้น) อัตราร้อยละ ๕ ภาษี = ๐

๑๕๐,๐๐๑ – ๓๐๐,๐๐๐ อัตราร้อยละ ๕ ภาษี = ๗,๕๐๐

๓๐๐,๐๐๑ – ๔๒๐,๐๐๐ อัตราร้อยละ ๑๐ ภาษี = ๑๒,๐๐๐

รวมภาษีที่คำนวณวิธีที่ ๑ = ๑๙,๕๐๐

๒.คำนวณภาษีตามวิธีที่ ๒

เงินได้จากการขายอาหาร ทั้งปี (ก่อนหักค่าใช้จ่าย) = ๑,๘๐๐,๐๐๐

คูณด้วย ๐.๐๐๕ จะได้ภาษีที่เสียตามวิธีที่ ๒ = ๙,๐๐๐

๓.เปรียบเทียบ ภาษีตามวิธีที่ ๑ กับวิธีที่ ๒ ให้เสียภาษีตามวิธีที่มากกว่า

ดังนั้น นางเย็น ต้องเสียภาษีเงินได้ บุคคลธรรมดาประจำปีภาษี ๒๕๖๐ = ๑๙,๕๐๐ บาท

*********************************************************